欢迎访问徐州恒兴金桥机械科技有限公司网站!

-

养护专用车事业部

15252095299

-

高空作业车事业部

15162235599

-

护栏打桩机事业部

15152186188

-

旋挖机钻杆事业部

15852392988

欢迎访问徐州恒兴金桥机械科技有限公司网站!

养护专用车事业部

高空作业车事业部

护栏打桩机事业部

旋挖机钻杆事业部

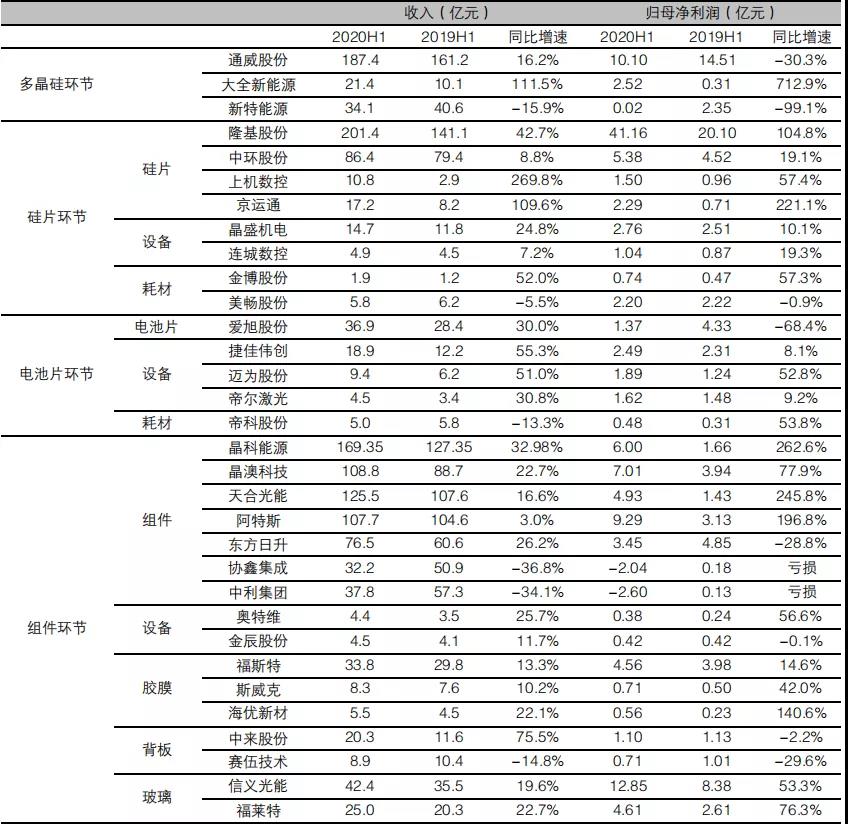

中国光伏还有多少空间?

(版权声明:此文章转载自互联网,我们尊重原创,积极分享,版权归原创作者所有!)

如果你看着中国光伏产业链已经涨了好几倍了就不研究它,你将错过这个有未来的行业。马斯克多次发表言论认为光伏甚至比新能源车前景更大。苹果环形总部的屋顶也都用的光伏发电。环保、可再生、成本低、技术不断突破令光伏这个行业看起来就很酷很有未来。

而中国就坐在光伏这辆大车的驾驶座上。自18年始,中国光伏便领先世界,相应生产设备,生产工艺,生产成本均达到世界领先水平,且完全实现国产化。这才是真正实现以内循环为主,内外双循环的行业。我们从申万宏源的统计数据可以看到,11年到19年就是外国光伏企业的血泪史,都被干了一个遍。

光伏行业每一轮技术变革都会倒下几个企业。

早期05-07年硅核心技术和工艺都在外国,严重依赖进口,彼时的光伏企业看中硅料严重不足,而且硅料利润率高大幅投资上游硅料。但在08年危机及之后的双反,硅料价格一路向下。无锡尚德、保定天威、江西赛维大规模押宝硅料,在行业寒冬的时候亏损不断扩大,且负债率不断上升,终于在16年的暖春没熬过去。当然,天威还搞了新能源,步子迈太大扯了蛋。

要说倒下的企业,那15年中国首富李河君的汉能肯定不能不说,汉能光伏业务怎么倒下的?李河君就是个资本玩家,是搞关联交易套现的高手,也就是钻政策的空子。本就没想好好干活,但如果技术路线要是选正确了,光伏业务衰败也不会那么快。归根结底,汉能大规模押宝的技术路线就是错的,搞了薄膜。那可是众多技术路线中转化效率最低的。通俗点说就是生产了一批小灵通,钻政策空子,成一时而已。

海润光伏也是一个倒下的典型,公司全产业链都布局,但自身无任何优势产业,而且在多晶硅和单晶硅里又选择了多晶硅这个转化效率低的。说白了没有一点护城河,连年亏损,终于在18年531后,退市了。

光伏行业说白了,在实现平价上网之前和平价上网之后那就是两个行业。前面就是个骗补贴的行业,而真正想做事的一定会想清楚,行业的关键就是度电成本,而实现度电成本疯狂下降的关键点就在转换效率。

这一点现在的老大哥隆基,早在06年的时候就想得很清楚了。

早在06年之前,隆基对于未来是选择薄膜、单晶、多晶、物理硅等技术路线还是不很明确。但06年钟宝申的加入让隆基坚定地走了单晶硅路线。他们花了半年时间,对光伏行业的本质做出了个判断:光伏行业的本质就是平价上网、而能够实现平价上网将度电成本降到最低的技术路线就是单晶,而且未来的光伏行业一定是个充分竞争的行业。

所以我们看到隆基在后来的每一轮选择,都选对的。这其实是第一性原理,对事物本质的判断起了作用。

我们看到隆基在实现平价上网之前,产线都相对保守,老的淘汰产线能处理就处理。毕竟技术升级快,小灵通生产多了容易烂在仓库。但实现平价上网之后就不一样了。说白了,实现平价上网后,哪怕后面技术继续进步,但前面的产线也依然拥有价值,就是赚多赚少的问题。

就目前的光伏电站,回本大约只需要8年,而火电需要是15年左右,以后也许更低,但据《bp世界能源统计年鉴》第69版的19年数据,比这不好的煤炭,能源占比还占27%,我替代你火电等不环保的能源不就行了?光伏19年只占全球发电量2.7%。

而年初隆基董事长在接受PV-Tech访谈时也作出乐观预测:“我们认为未来10年有1000GW以上的新增市场空间。”,这对应的是2019年全球光伏新增装机仅97GW。虽是预测,但这个预期空间确实太大了,和19年比竟有10倍的空间。

李振国在与PV-Tech对话中,有一句话,我们证星研究院认为说得很对:“行业的焦点在持续变化,真正的核心在于你一定要把领先技术、产品和成本能力建立起来,那么无论行业怎么变化,你始终能够立于不败之地。”

现在价值量很大的硅片也不会永远躺着赚钱,隆基和其他几家的成本差距未来肯定会降低,但领先技术、产品、成本能力、领导层认知水平和规模优势会持续发挥作用。

说白了就是在这样一个充分竞争的行业中,押宝技术,不如选择持续靠谱有眼光做技术的人。

未来技术方向研判:大硅片+异质结+无人工厂要在这个行业胜出,是需要或是技术、或是工艺、或是规模达到领先水平的。随着17年前后我国生产设备的全面国产替代后,我国的光伏产业链开始走到了世界的前列。我们的技术、成本、规模优势显著。

光伏其实是个技术含量不是那么高的行业,但如果能做到更高的转化效率,更低的成本那就是很有竞争力的。

未来光伏的发展趋势也肯定是选择更好的技术,更低的成本。我们在前面分析倒下的光伏企业就能看出这点。

比如产品选择必须布局更高转换效率的技术路线,比如单晶硅之于多晶硅之于薄膜。(转换效率分别为:前者隆基的商业化产品已经达到了24%转换效率,多晶硅大致19%转换效率,而薄膜大致只有14%)。

大硅片所以未来让单晶硅转化效率更高的技术路线的大硅片,这肯定是一个未来技术的发展趋势。

这方面中环在做210MM,隆基在做182MM,不过未来这样肯定还得做大。这和光伏降低度电成本的大方向一致。

异质结电池异质结(HJT)电池是大势所趋,异质结电池转换效率高,拓展潜力大,工艺简单并且降本路线清晰。这和光伏降低度电成本的大方向一致。

无人工厂其实自动化生产最快能应用的地方就是光伏领域。据安信证券:罗博特科做的自动化产线与传统太阳能电池片产线相比,公司提供的工业 4.0 高效电池生产线能使用工减少 40%,能源消耗降低 30%,生产效率提升 25%, 竞争优势明显。这和光伏降低度电成本的大方向一致。

产业链价值:硅片价值量又稳又高,但产业链整合是大势所趋下游逆变器:

华为丢失的份额被阳光电源和锦浪科技瓜分得差不多,小零件环节,利润率较高。

下游组件:

17年之后这方面的小技术迭代很快,组件产线淘汰太快,小厂根本没法玩,未来组件的产业链门槛很高,产线会集中。大概都是TOP5的份额,隆基、晶科、天合、晶澳规模优势明显。目前价值率低,未来作为2C的渠道入口,未来会增加不少价值。

中游电池:

电池主要靠设备和产能规模做出竞争力,通威不错。目前电池价值率适中,不过有技术颠覆风险,比如钙钛矿。

上游硅片:

只要硅基技术不变,没啥大风险。是集中度和规模门槛最大的的环节。 目前隆基最有优势,但随着工艺接近理论极限,未来差距将越来越小。但这行业规模优势太重要,只要隆基爆一爆产能降一降价,新玩家基本进不了场。目前隆基和中环这两玩家优势较大。硅片目前价值率最高。

上游硅料:

大化工行业,周期性明显,经营风险较大的行业,不过也可能受益于行业长期成长。不多分析。

上游设备:

光伏行业设备迭代快,跟着技术走,比如说新的HJT电池,比如说升级到大硅片生产设备就要全替换。设备的价值率不错,但是阶段性的。需要看领先技术的布局。大硅片方面晶盛机电研发的8英寸硬轴直拉硅单晶炉还可以。金刚线切割方面,是确定了的老技术,这就不多说了,有上机数控生产的切片机为代表。

总的来说,未来相关的技术差距将会缩小,产业链整合正当时。而组件的渠道价值会提升,所以我们看到专注硅片的隆基开始做组件。

具体的光伏产业链可以详见下图(来源:平安证券)

光伏的发电出力曲线和用电高峰是错峰的。这也是之前弃光的原因。现在有两个解决办法:

1、 超远距离传输电的特高压,将用电少区域多余的电往用电紧俏的区域送。特高压最远输电距离可超过5000公里。

2、 光伏储能,这个是未来能源的终极解决方案。有几种方式,一般家庭或者用电池,发电侧或者用吊塔、或者抽水蓄能。

|

上一条:安徽一大波交通重点工程集中开工

下一条:河南高速公路“13445”工程是啥? |

|

PRODUCTS DISPLAY

CONTACT US

0516-61886080

hxhezhipei@126.com

江苏徐州高新区第三工业园

版权所有: 徐州恒兴金桥机械科技有限公司 Copyright © 2018 苏ICP备13056188号 苏公网安备 32031202000785号

苏公网安备 32031202000785号